SASA Finansal Performans Trend Analizi (Son 5-Yıl | $ Bazlı)

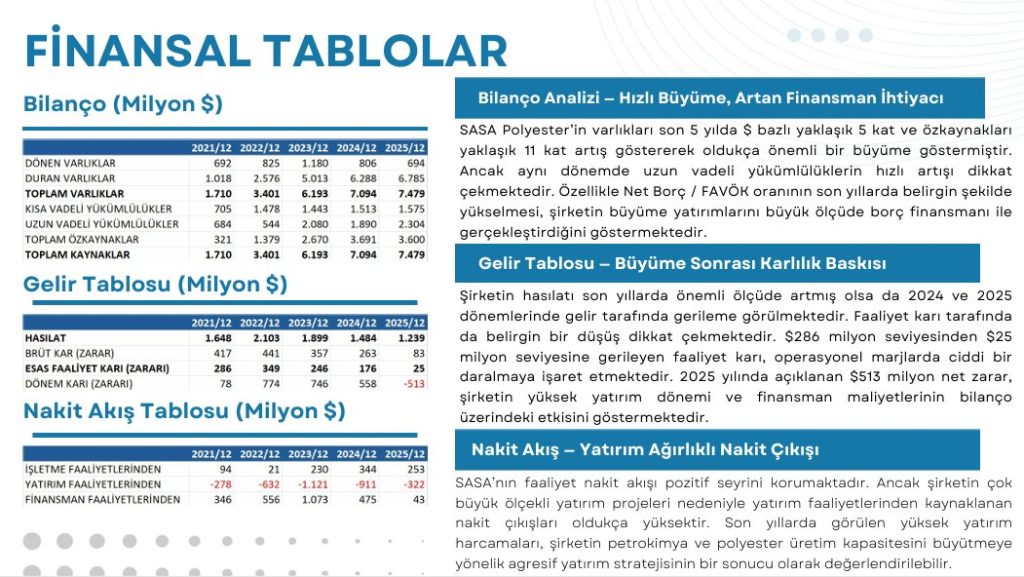

SASA Bilanço Analizi SASA Polyester’in varlıkları son 5 yılda $ bazlı yaklaşık 5 kat ve özkaynakları yaklaşık 11 kat artış göstererek oldukça önemli bir büyüme göstermiştir. Ancak aynı dönemde uzun vadeli yükümlülüklerin hızlı artışı dikkat çekmektedir. Özellikle Net Borç / FAVÖK oranının son yıllarda belirgin şekilde yükselmesi, şirketin büyüme yatırımlarını büyük ölçüde borç finansmanı ile gerçekleştirdiğini göstermektedir.

SASA Gelir Tablosu Analizi Şirketin hasılatı son yıllarda önemli ölçüde artmış olsa da 2024 ve 2025 dönemlerinde gelir tarafında gerileme görülmektedir. Faaliyet karı tarafında da belirgin bir düşüş dikkat çekmektedir. $286 milyon seviyesinden $25 milyon seviyesine gerileyen faaliyet karı, operasyonel marjlarda ciddi bir daralmaya işaret etmektedir. 2025 yılında açıklanan $513 milyon net zarar, şirketin yüksek yatırım dönemi ve finansman maliyetlerinin bilanço üzerindeki etkisini göstermektedir.

SASA Nakit Akış Tablosu Analizi SASA’nın faaliyet nakit akışı pozitif seyrini korumaktadır. Ancak şirketin çok büyük ölçekli yatırım projeleri nedeniyle yatırım faaliyetlerinden kaynaklanan nakit çıkışları oldukça yüksektir. Son yıllarda görülen yüksek yatırım harcamaları, şirketin petrokimya ve polyester üretim kapasitesini büyütmeye yönelik agresif yatırım stratejisinin bir sonucu olarak değerlendirilebilir.

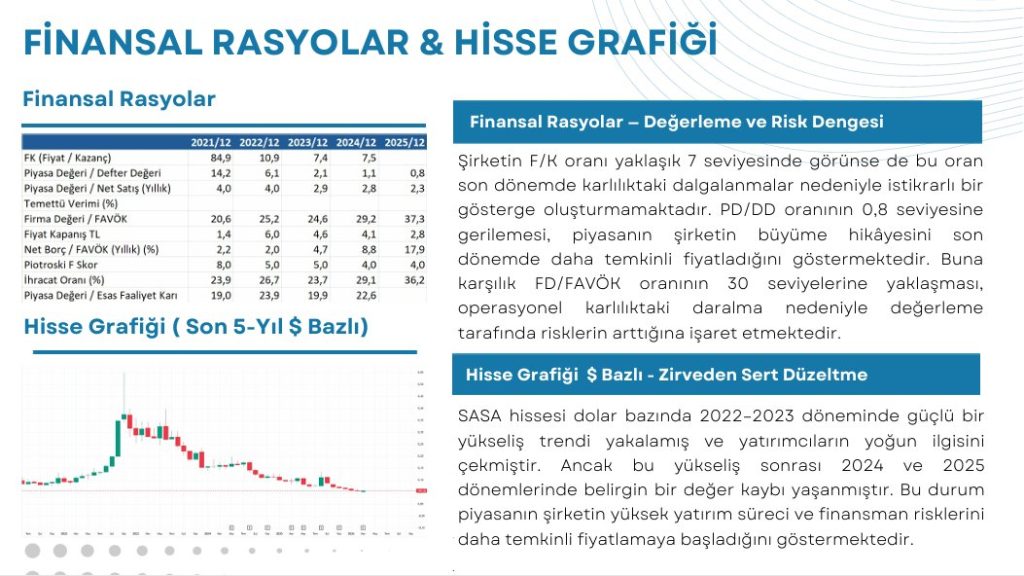

SASA Finansal Rasyolar Analizi Şirketin F/K oranı yaklaşık 7 seviyesinde görünse de bu oran son dönemde karlılıktaki dalgalanmalar nedeniyle istikrarlı bir gösterge oluşturmamaktadır. PD/DD oranının 0,8 seviyesine gerilemesi, piyasanın şirketin büyüme hikAyesini son dönemde daha temkinli fiyatladığını göstermektedir. Buna karşılık FD/FAVÖK oranının 30 seviyelerine yaklaşması, operasyonel karlılıktaki daralma nedeniyle değerleme tarafında risklerin arttığına işaret etmektedir.

SASA Hisse Grafiği ($ Bazlı) Analizi SASA hissesi dolar bazında 2022–2023 döneminde güçlü bir yükseliş trendi yakalamış ve yatırımcıların yoğun ilgisini çekmiştir. Ancak bu yükseliş sonrası 2024 ve 2025 dönemlerinde belirgin bir değer kaybı yaşanmıştır. Bu durum piyasanın şirketin yüksek yatırım süreci ve finansman risklerini daha temkinli fiyatlamaya başladığını göstermektedir. Bu tablolara göre;

Genel Analiz Yorumu

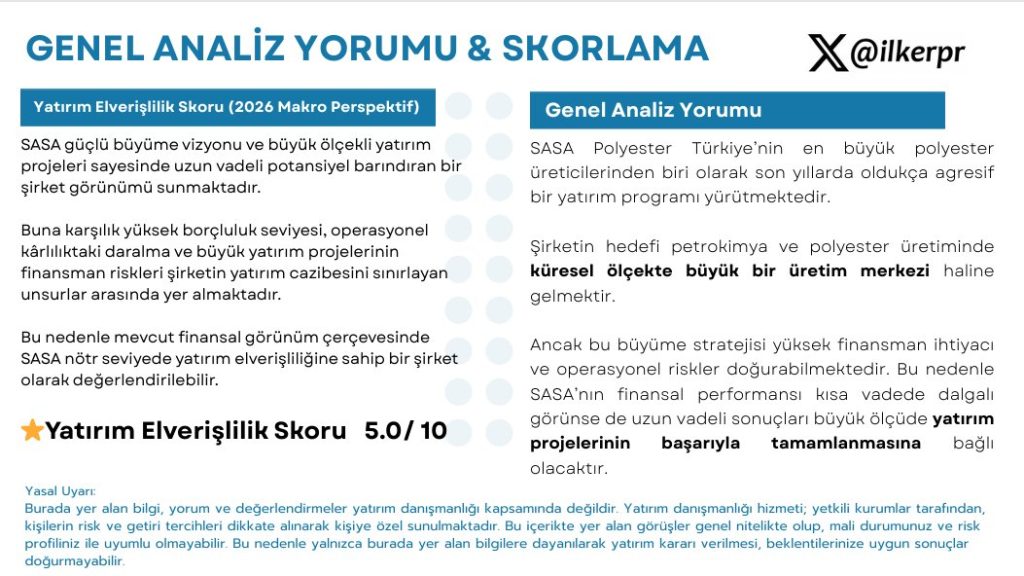

SASA Polyester Türkiye’nin en büyük polyester üreticilerinden biri olarak son yıllarda oldukça agresif bir yatırım programı yürütmektedir.

Şirketin hedefi petrokimya ve polyester üretiminde küresel ölçekte büyük bir üretim merkezi haline gelmektir.

Ancak bu büyüme stratejisi yüksek finansman ihtiyacı ve operasyonel riskler doğurabilmektedir. Bu nedenle SASA’nın finansal performansı kısa vadede dalgalı görünse de uzun vadeli sonuçları büyük ölçüde yatırım projelerinin başarıyla tamamlanmasına bağlı olacaktır.

Yatırım İçin Elverişlilik Skoru(Türkiye — Mart 2026 WACC ortamı)

5.0 / 10 SASA güçlü büyüme vizyonu ve büyük ölçekli yatırım projeleri sayesinde uzun vadeli potansiyel barındıran bir şirket görünümü sunmaktadır. Buna karşılık yüksek borçluluk seviyesi, operasyonel kârlılıktaki daralma ve büyük yatırım projelerinin finansman riskleri şirketin yatırım cazibesini sınırlayan unsurlar arasında yer almaktadır. Bu nedenle mevcut finansal görünüm çerçevesinde SASA nötr seviyede yatırım elverişliliğine sahip bir şirket olarak değerlendirilebilir.

Yasal Uyarı:Burada yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; yetkili kurumlar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan görüşler genel nitelikte olup, mali durumunuz ve risk profiliniz ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Hepsi ve daha fazlası YouTube kanalımda