Şişecam Finansal Performans Trend Analizi (Son 5-Yıl | $ Bazlı)

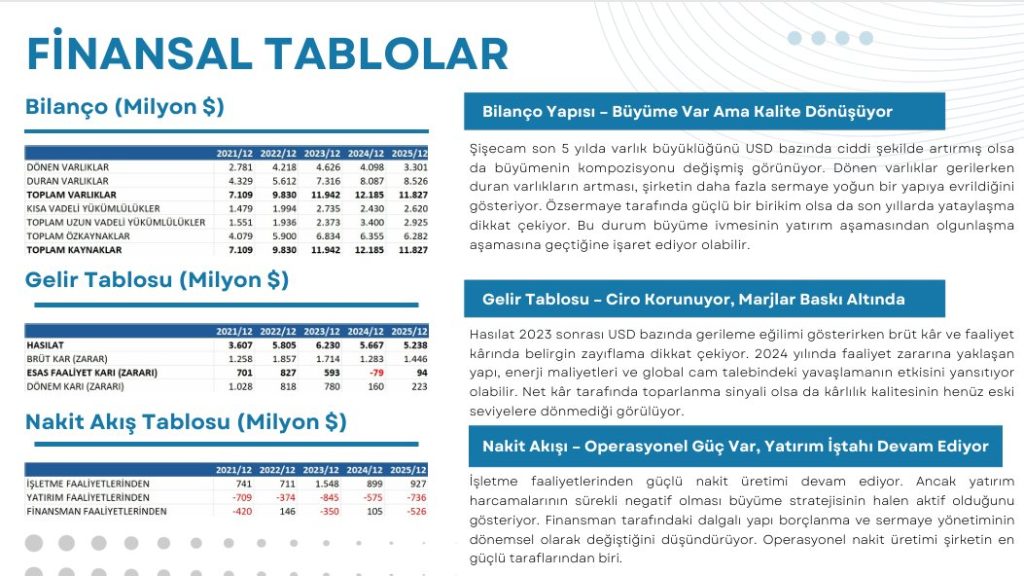

Şişecam Bilanço Analizi Şişecam son 5 yılda varlık büyüklüğünü $ bazında ciddi şekilde artırmış olsa da büyümenin kompozisyonu değişmiş görünüyor. Dönen varlıklar gerilerken duran varlıkların artması, şirketin daha fazla sermaye yoğun bir yapıya evrildiğini gösteriyor. Özsermaye tarafında güçlü bir birikim olsa da son yıllarda yataylaşma dikkat çekiyor. Bu durum büyüme ivmesinin yatırım aşamasından olgunlaşma aşamasına geçtiğine işaret ediyor olabilir.

Şişecam Gelir Tablosu Analizi Hasılat 2023 sonrası $ bazında gerileme eğilimi gösterirken brüt kar ve faaliyet karında belirgin zayıflama dikkat çekiyor. 2024 yılında faaliyet zararına yaklaşan yapı, enerji maliyetleri ve global cam talebindeki yavaşlamanın etkisini yansıtıyor olabilir. Net kar tarafında toparlanma sinyali olsa da karlılık kalitesinin henüz eski seviyelere dönmediği görülüyor.

Şişecam Nakit Akış Tablosu Analizi İşletme faaliyetlerinden güçlü nakit üretimi devam ediyor. Ancak yatırım harcamalarının sürekli negatif olması büyüme stratejisinin halen aktif olduğunu gösteriyor. Finansman tarafındaki dalgalı yapı borçlanma ve sermaye yönetiminin dönemsel olarak değiştiğini düşündürüyor. Operasyonel nakit üretimi şirketin en güçlü taraflarından biri.

Şişecam Finansal Rasyolar Analizi PD/DD ve PD/Satış çarpanlarının düşmesi piyasada değerleme açısından cazip bir algı yaratıyor. Ancak Net Borç/FAVÖK oranının son yıllarda belirgin şekilde yükselmesi finansal risk seviyesinin arttığını gösteriyor. F/K oranındaki yükseliş ise karlılık düşüşü nedeniyle oluşan teknik bir pahalılaşmaya işaret ediyor olabilir. Piotroski skorunun orta seviyede olması şirketin finansal momentumunun nötr bölgede olduğunu gösteriyor.

Şişecam Hisse Grafiği ($ Bazlı) Analizi $ bazlı grafikte güçlü bir yükseliş sonrası uzun süreli düşüş ve yataylaşma görülüyor. Bu yapı klasik bir döngüsel sanayi hissesi davranışı sergiliyor. Son dönemde oluşan dipten toparlanma hareketi trend dönüşü için erken sinyal olabilir ancak henüz güçlü bir trend teyidi bulunmuyor Bu tablolara göre;

Genel Analiz Yorumu

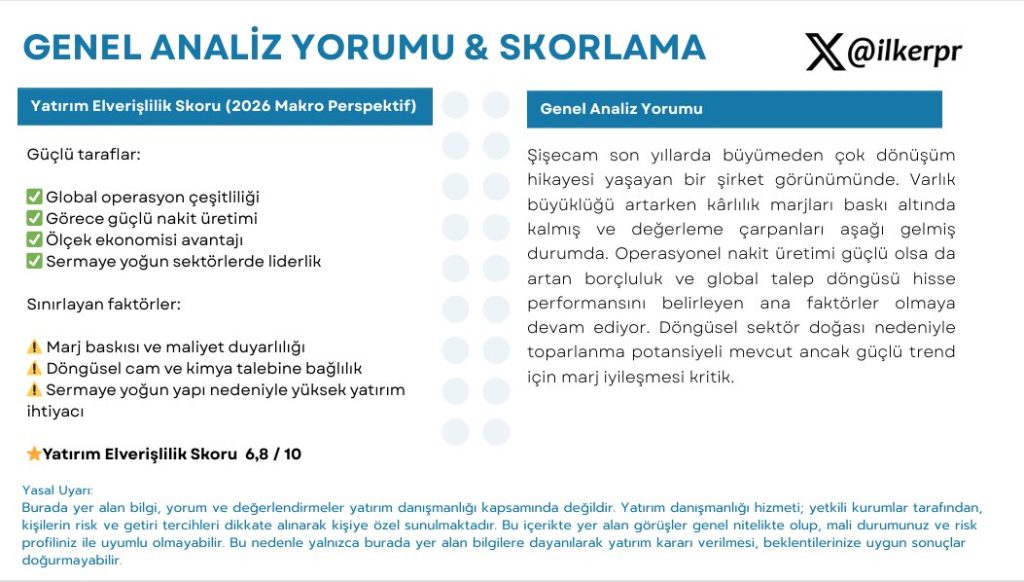

Şişecam son yıllarda büyümeden çok dönüşüm hikayesi yaşayan bir şirket görünümünde.

Varlık büyüklüğü artarken karlılık marjları baskı altında kalmış ve değerleme çarpanları aşağı gelmiş durumda.

Operasyonel nakit üretimi güçlü olsa da artan borçluluk ve global talep döngüsü hisse performansını belirleyen ana faktörler olmaya devam ediyor. Döngüsel sektör doğası nedeniyle toparlanma potansiyeli mevcut ancak güçlü trend için marj iyileşmesi kritik.

Yatırım İçin Elverişlilik Skoru(Türkiye — Mart 2026 WACC ortamı)

6.8 / 10Güçlü taraflar:

Global operasyon çeşitliliği

Görece güçlü nakit üretimi

Ölçek ekonomisi avantajı

Sermaye yoğun sektörlerde liderlik Sınırlayan faktörler:

Marj baskısı ve maliyet duyarlılığı

Döngüsel cam ve kimya talebine bağlılık

Sermaye yoğun yapı nedeniyle yüksek yatırım ihtiyacı Yasal Uyarı:Burada yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; yetkili kurumlar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan görüşler genel nitelikte olup, mali durumunuz ve risk profiliniz ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.