ÜLKER Finansal Performans Trend Analizi (Son 5-Yıl | $ Bazlı)

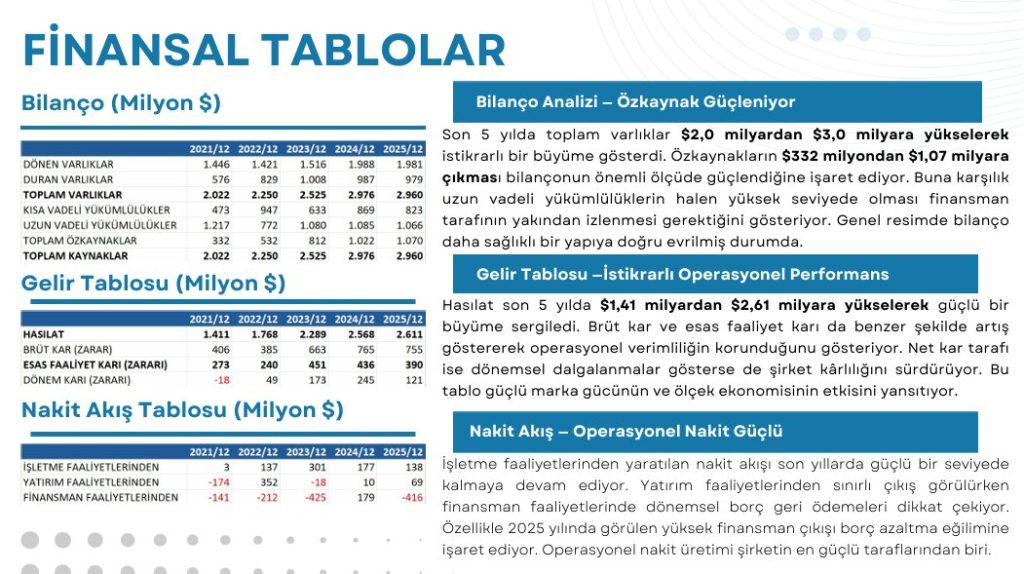

ÜLKER Bilanço Analizi Son 5 yılda toplam varlıklar $2,0 milyardan $3,0 milyara yükselerek istikrarlı bir büyüme gösterdi. Özkaynakların $332 milyondan $1,07 milyara çıkması bilançonun önemli ölçüde güçlendiğine işaret ediyor. Buna karşılık uzun vadeli yükümlülüklerin halen yüksek seviyede olması finansman tarafının yakından izlenmesi gerektiğini gösteriyor. Genel resimde bilanço daha sağlıklı bir yapıya doğru evrilmiş durumda.

ÜLKER Gelir Tablosu Analizi Hasılat son 5 yılda $1,41 milyardan $2,61 milyara yükselerek güçlü bir büyüme sergiledi. Brüt kar ve esas faaliyet karı da benzer şekilde artış göstererek operasyonel verimliliğin korunduğunu gösteriyor. Net kar tarafı ise dönemsel dalgalanmalar gösterse de şirket kârlılığını sürdürüyor. Bu tablo güçlü marka gücünün ve ölçek ekonomisinin etkisini yansıtıyor.

ÜLKER Nakit Akış Tablosu Analizi İşletme faaliyetlerinden yaratılan nakit akışı son yıllarda güçlü bir seviyede kalmaya devam ediyor. Yatırım faaliyetlerinden sınırlı çıkış görülürken finansman faaliyetlerinde dönemsel borç geri ödemeleri dikkat çekiyor. Özellikle 2025 yılında görülen yüksek finansman çıkışı borç azaltma eğilimine işaret ediyor. Operasyonel nakit üretimi şirketin en güçlü taraflarından biri.

ÜLKER Finansal Rasyolar Analizi PD/DD oranının 0,9 seviyesine gerilemesi şirketin defter değerine yakın fiyatlandığını gösteriyor. FD/FAVÖK çarpanı 4 seviyesinde bulunarak sektör ortalamalarına göre makul bir değerleme sunuyor. Temettü veriminin %6,4 seviyesine yükselmesi yatırımcı açısından önemli bir gelir potansiyeline işaret ediyor. Buna karşılık Net Borç / FAVÖK oranının 2 civarında olması finansal kaldıraç tarafında dikkat gerektiriyor.

ÜLKER Hisse Grafiği ($ Bazlı) Analizi Hisse fiyatı $ bazında 2023–2024 döneminde güçlü bir yükseliş yaşadıktan sonra düzeltme sürecine girmiş. Son dönemde fiyatın daha yatay bir bantta hareket ettiği görülüyor. Bu durum piyasanın güçlü operasyonel performansa rağmen yeni bir büyüme hikayesi aradığını gösteriyor. Uzun vadeli trend henüz net bir kırılım üretmiş değil. Bu tablolara göre;

Genel Analiz Yorumu

Ülker güçlü marka portföyü, geniş dağıtım ağı ve istikrarlı operasyonel karlılığı sayesinde savunmacı bir iş modeli sunuyor.

Büyüyen ciro ve güçlü nakit üretimi şirketin finansal dayanıklılığını destekliyor. Buna karşılık borç seviyesinin halen görece yüksek olması ve net kar tarafındaki dalgalanmalar yatırımcıların temkinli yaklaşmasına neden olabiliyor.

Buna rağmen defter değerine yakın fiyatlama ve temettü potansiyeli şirketi uzun vadeli yatırımcılar için dikkat çekici kılıyor.

Yatırım İçin Elverişlilik Skoru(Türkiye — Mart 2026 WACC ortamı)

7.4 / 10 Ülker güçlü operasyonel performansı, yüksek nakit üretim kapasitesi ve temettü potansiyeli sayesinde yatırım açısından dengeli bir profil sunuyor. Defter değerine yakın fiyatlama yatırımcı için bir güven marjı oluştururken, borç seviyesinin halen belirli bir finansal risk taşıması puanı sınırlayan temel unsur olarak öne çıkıyor. Bu nedenle şirket güçlü fakat temkinli yaklaşılması gereken bir yatırım hikayesi sunuyor.

Yasal Uyarı:Burada yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; yetkili kurumlar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan görüşler genel nitelikte olup, mali durumunuz ve risk profiliniz ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.