TÜPRAŞ Finansal Performans Trend Analizi (Son 5-Yıl | $ Bazlı)

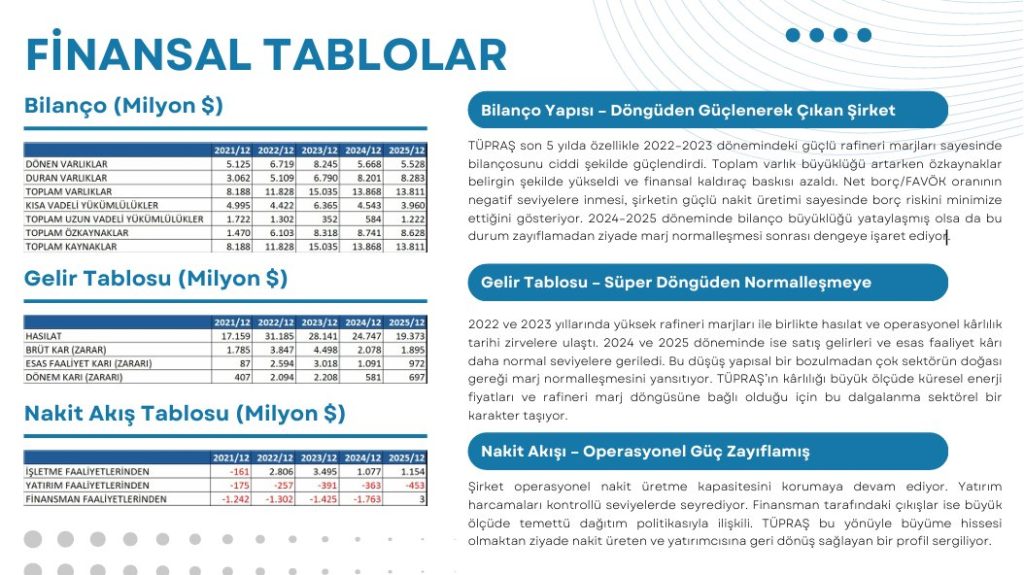

TÜPRAŞ Bilanço Analizi TÜPRAŞ son 5 yılda özellikle 2022–2023 dönemindeki güçlü rafineri marjları sayesinde bilançosunu ciddi şekilde güçlendirdi. Toplam varlık büyüklüğü artarken özkaynaklar belirgin şekilde yükseldi ve finansal kaldıraç baskısı azaldı. Net borç/FAVÖK oranının negatif seviyelere inmesi, şirketin güçlü nakit üretimi sayesinde borç riskini minimize ettiğini gösteriyor. 2024–2025 döneminde bilanço büyüklüğü yataylaşmış olsa da bu durum zayıflamadan ziyade marj normalleşmesi sonrası dengeye işaret ediyor.

TÜPRAŞ Gelir Tablosu Analizi 2022 ve 2023 yıllarında yüksek rafineri marjları ile birlikte hasılat ve operasyonel karlılık tarihi zirvelere ulaştı. 2024 ve 2025 döneminde ise satış gelirleri ve esas faaliyet kârı daha normal seviyelere geriledi. Bu düşüş yapısal bir bozulmadan çok sektörün doğası gereği marj normalleşmesini yansıtıyor. TÜPRAŞ’ın karlılığı büyük ölçüde küresel enerji fiyatları ve rafineri marj döngüsüne bağlı olduğu için bu dalgalanma sektörel bir karakter taşıyor.

TÜPRAŞ Nakit Akış Tablosu Analizi Şirket operasyonel nakit üretme kapasitesini korumaya devam ediyor. Yatırım harcamaları kontrollü seviyelerde seyrediyor. Finansman tarafındaki çıkışlar ise büyük ölçüde temettü dağıtım politikasıyla ilişkili. TÜPRAŞ bu yönüyle büyüme hissesi olmaktan ziyade nakit üreten ve yatırımcısına geri dönüş sağlayan bir profil sergiliyor.

TÜPRAŞ Finansal Rasyolar Analizi F/K oranı süper karlılık döneminde düşmüş, karların normalize olmasıyla birlikte tekrar yükselmiş durumda. Piyasa Değeri/Defter Değeri ve Piyasa Değeri/Satış oranları makul seviyelerde seyrediyor. Net borç tarafındaki güçlü görünüm finansal riskin düşük olduğunu teyit ediyor. Piyasa artık aşırı karlılık dönemini değil, daha dengeli bir kar yapısını fiyatlıyor.

TÜPRAŞ Hisse Grafiği ($ Bazlı) Analizi Son 5 yıllık $ bazlı grafik, 2022–2023 döneminde güçlü bir yükseliş ve ardından yatay/düzeltme süreci gösteriyor. Büyük trend korunuyor ancak momentum süper döngü dönemindeki kadar güçlü değil. Bu fiyat davranışı, karlılığın marj döngüsüyle paralel hareket ettiğini teyit ediyor. Bu tablolara göre;

Genel Analiz Yorumu

TÜPRAŞ, yüksek rafineri marjları döneminde bilançosunu güçlendirmiş, borç riskini azaltmış ve nakit üretim kapasitesini sağlamlaştırmış bir şirket görünümünde. Ancak sektörün doğası gereği karlılık döngüsel ve marj normalleşmesi sonrası büyüme ivmesi sınırlı.

Mevcut yapıda şirket bir büyüme hikayesinden çok güçlü nakit akışı ve temettü karakteri ile öne çıkıyor.

Güçlü bilanço, düşük finansal risk ve yüksek nakit üretimi önemli avantaj. Ancak rafineri marjlarına bağımlı döngüsel karlılık nedeniyle hisse büyüme değil, daha çok temettü ve nakit akışı karakteri taşıyor.

Yatırım İçin Elverişlilik Skoru (Türkiye — Mart 2026 WACC ortamı)

7.2 / 10 Türkiye’de yüksek faiz ve yüksek sermaye maliyeti ortamında nakit üreten, bilançosu sağlam ve borç baskısı düşük şirketler avantajlı konumda. TÜPRAŞ bu kriterlerin önemli bir kısmını karşılıyor. Ancak emtia döngüsüne yüksek bağımlılığı ve marj normalleşmesi büyüme potansiyelini sınırlıyor.

Yasal Uyarı: Burada yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; yetkili kurumlar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan görüşler genel nitelikte olup, mali durumunuz ve risk profiliniz ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.