Ereğli Demir Çelik Finansal Performans Trend Analizi (Son 5-Yıl | $ Bazlı)

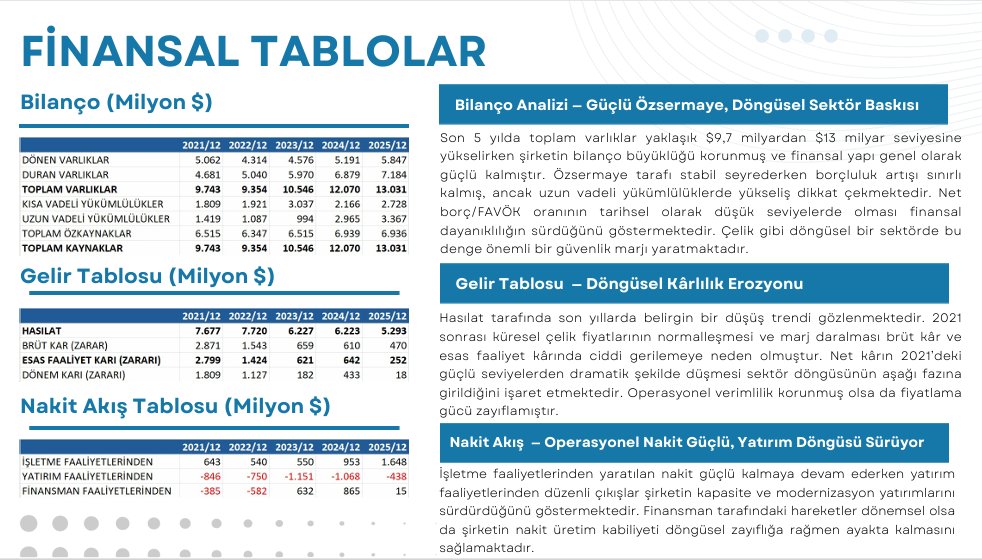

Ereğli Demir Çelik Bilanço Analizi Son 5 yılda toplam varlıklar yaklaşık $9,7 milyardan $13 milyar seviyesine yükselirken şirketin bilanço büyüklüğü korunmuş ve finansal yapı genel olarak güçlü kalmıştır. Özsermaye tarafı stabil seyrederken borçluluk artışı sınırlı kalmış, ancak uzun vadeli yükümlülüklerde yükseliş dikkat çekmektedir. Net borç/FAVÖK oranının tarihsel olarak düşük seviyelerde olması finansal dayanıklılığın sürdüğünü göstermektedir. Çelik gibi döngüsel bir sektörde bu denge önemli bir güvenlik marjı yaratmaktadır.

Ereğli Demir Çelik Gelir Tablosu Analizi Hasılat tarafında son yıllarda belirgin bir düşüş trendi gözlenmektedir. 2021 sonrası küresel çelik fiyatlarının normalleşmesi ve marj daralması brüt kar ve esas faaliyet karında ciddi gerilemeye neden olmuştur. Net karın 2021’deki güçlü seviyelerden dramatik şekilde düşmesi sektör döngüsünün aşağı fazına girildiğini işaret etmektedir. Operasyonel verimlilik korunmuş olsa da fiyatlama gücü zayıflamıştır.

Ereğli Demir Çelik Nakit Akış Tablosu Analizi İşletme faaliyetlerinden yaratılan nakit güçlü kalmaya devam ederken yatırım faaliyetlerinden düzenli çıkışlar şirketin kapasite ve modernizasyon yatırımlarını sürdürdüğünü göstermektedir. Finansman tarafındaki hareketler dönemsel olsa da şirketin nakit üretim kabiliyeti döngüsel zayıflığa rağmen ayakta kalmasını sağlamaktadır.

Ereğli Demir Çelik Finansal Rasyolar Analizi F/K oranındaki sert artış esasen kar düşüşünden kaynaklanmaktadır. Piyasa değeri/defter değeri oranının 1’in altına yaklaşması piyasanın büyüme beklentisinden çok döngüsel riskleri fiyatladığını göstermektedir. Firma değeri/FAVÖK oranının yükselmesi marj daralmasına işaret ederken temettü veriminin düşmesi yatırımcı algısını sınırlamaktadır.

Ereğli Demir Çelik Hisse Grafiği ($ Bazlı) Analizi $ bazlı grafik incelendiğinde güçlü yükseliş sonrası uzun süreli yatay-aşağı yönlü konsolidasyon dikkat çekmektedir. Bu durum piyasanın sektörde yeni bir güçlü döngü başlangıcı için henüz ikna olmadığını göstermektedir. Bu tablolara göre;

Genel Analiz Yorumu

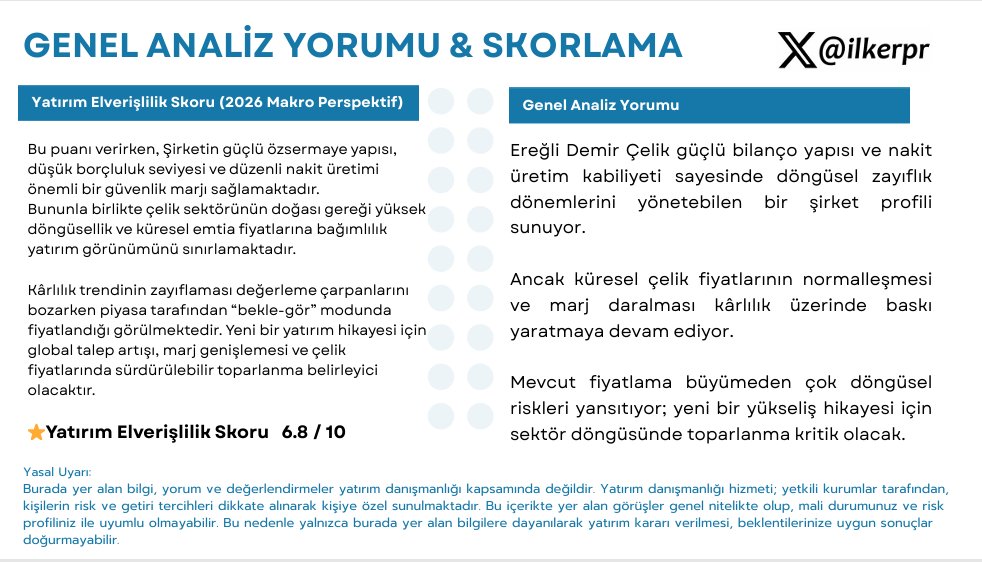

Ereğli Demir Çelik güçlü bilanço yapısı ve nakit üretim kabiliyeti sayesinde döngüsel zayıflık dönemlerini yönetebilen bir şirket profili sunuyor.

Ancak küresel çelik fiyatlarının normalleşmesi ve marj daralması kârlılık üzerinde baskı yaratmaya devam ediyor.

Mevcut fiyatlama büyümeden çok döngüsel riskleri yansıtıyor; yeni bir yükseliş hikayesi için sektör döngüsünde toparlanma kritik olacak.

Yatırım İçin Elverişlilik Skoru(Türkiye — Mart 2026 WACC ortamı)

6.8 / 10 Bu puanı verirken, Şirketin güçlü özsermaye yapısı, düşük borçluluk seviyesi ve düzenli nakit üretimi önemli bir güvenlik marjı sağlamaktadır. Bununla birlikte çelik sektörünün doğası gereği yüksek döngüsellik ve küresel emtia fiyatlarına bağımlılık yatırım görünümünü sınırlamaktadır. Karlılık trendinin zayıflaması değerleme çarpanlarını bozarken piyasa tarafından “bekle-gör” modunda fiyatlandığı görülmektedir. Yeni bir yatırım hikayesi için global talep artışı, marj genişlemesi ve çelik fiyatlarında sürdürülebilir toparlanma belirleyici olacaktır.

Yasal Uyarı:Burada yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; yetkili kurumlar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan görüşler genel nitelikte olup, mali durumunuz ve risk profiliniz ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.

Yazar-Analist

İlker PARMAKSIZ

https://x.com/ilkerPR

#Eregl #Borsa #Bist100 #Analiz