Pegasus Finansal Performans Trend Analizi (Son 5-Yıl | $ Bazlı)

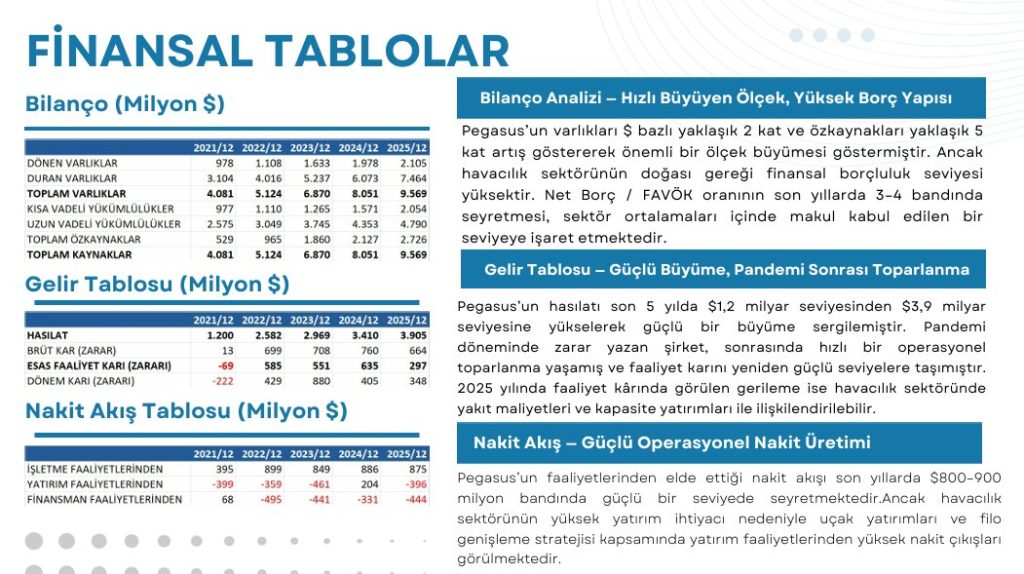

Pegasus Bilanço Analizi Pegasus’un varlıkları $ bazlı yaklaşık 2 kat ve özkaynakları yaklaşık 5 kat artış göstererek önemli bir ölçek büyümesi göstermiştir. Ancak havacılık sektörünün doğası gereği finansal borçluluk seviyesi yüksektir. Net Borç / FAVÖK oranının son yıllarda 3–4 bandında seyretmesi, sektör ortalamaları içinde makul kabul edilen bir seviyeye işaret etmektedir.

Pegasus Gelir Tablosu Analizi Pegasus’un hasılatı son 5 yılda $1,2 milyar seviyesinden $3,9 milyar seviyesine yükselerek güçlü bir büyüme sergilemiştir. Pandemi döneminde zarar yazan şirket, sonrasında hızlı bir operasyonel toparlanma yaşamış ve faaliyet karını yeniden güçlü seviyelere taşımıştır. 2025 yılında faaliyet karında görülen gerileme ise havacılık sektöründe yakıt maliyetleri ve kapasite yatırımları ile ilişkilendirilebilir.

Pegasus Nakit Akış Tablosu Analizi Pegasus’un faaliyetlerinden elde ettiği nakit akışı son yıllarda $800–900 milyon bandında güçlü bir seviyede seyretmektedir. Ancak havacılık sektörünün yüksek yatırım ihtiyacı nedeniyle uçak yatırımları ve filo genişleme stratejisi kapsamında yatırım faaliyetlerinden yüksek nakit çıkışları görülmektedir.

Pegasus Finansal Rasyolar Analizi Şirketin F/K oranı yaklaşık 7 seviyesinde bulunurken PD/DD oranı 0,8 seviyesine kadar gerilemiştir. FD/FAVÖK oranının 6–7 bandında seyretmesi şirketin küresel havayolu şirketleriyle karşılaştırıldığında makul bir değerleme ile işlem gördüğünü göstermektedir. Yaklaşık %50 seviyesindeki uluslararası gelir oranı, şirketin güçlü dış hat operasyonlarına işaret etmektedir.

Pegasus Hisse Grafiği ($ Bazlı) Analizi Pegasus hissesi dolar bazında 2023–2024 döneminde güçlü bir yükseliş trendi yakalamıştır. Ancak bu yükseliş sonrası 2025 döneminde belirgin bir düzeltme hareketi görülmektedir. Piyasa fiyatlamasında havacılık sektörünün doğası gereği yakıt fiyatları, yolcu talebi ve makro ekonomik koşullar önemli rol oynamaktadır. Bu tablolara göre;

Genel Analiz Yorumu

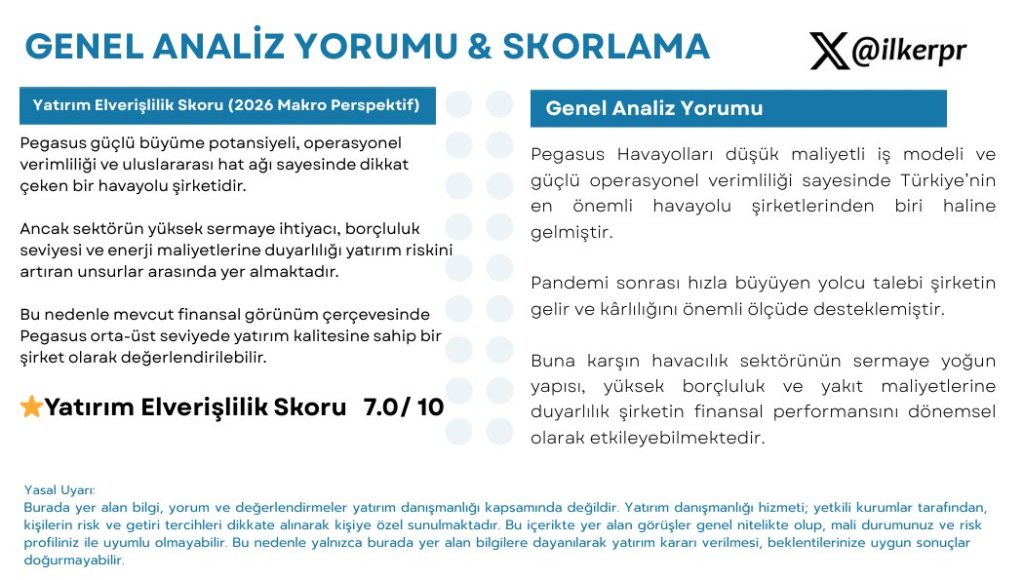

Pegasus Havayolları düşük maliyetli iş modeli ve güçlü operasyonel verimliliği sayesinde Türkiye’nin en önemli havayolu şirketlerinden biri haline gelmiştir.

Pandemi sonrası hızla büyüyen yolcu talebi şirketin gelir ve kârlılığını önemli ölçüde desteklemiştir.

Buna karşın havacılık sektörünün sermaye yoğun yapısı, yüksek borçluluk ve yakıt maliyetlerine duyarlılık şirketin finansal performansını dönemsel olarak etkileyebilmektedir.

Yatırım İçin Elverişlilik Skoru (Türkiye — Mart 2026 WACC ortamı)

7.0 / 10 Pegasus güçlü büyüme potansiyeli, operasyonel verimliliği ve uluslararası hat ağı sayesinde dikkat çeken bir havayolu şirketidir. Ancak sektörün yüksek sermaye ihtiyacı, borçluluk seviyesi ve enerji maliyetlerine duyarlılığı yatırım riskini artıran unsurlar arasında yer almaktadır. Bu nedenle mevcut finansal görünüm çerçevesinde Pegasus orta-üst seviyede yatırım kalitesine sahip bir şirket olarak değerlendirilebilir. Yasal Uyarı: Burada yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; yetkili kurumlar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan görüşler genel nitelikte olup, mali durumunuz ve risk profiliniz ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.

Hepsi ve daha fazlası YouTube kanalımda