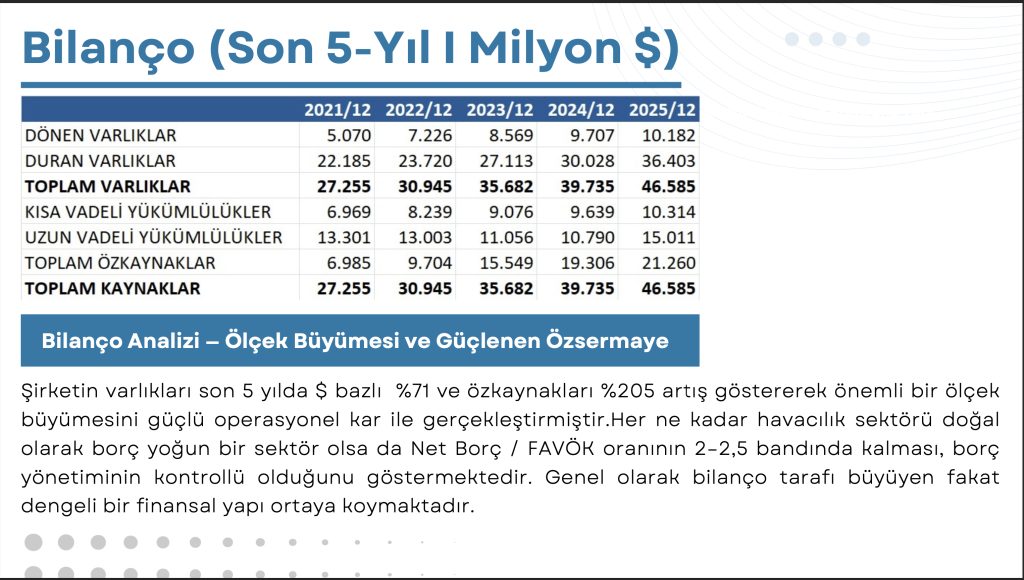

Şirketin varlıkları son 5 yılda $ bazlı %71 ve özkaynakları %205 artış göstererek önemli bir ölçek

büyümesini güçlü operasyonel kar ile gerçekleştirmiştir.Her ne kadar havacılık sektörü doğal

olarak borç yoğun bir sektör olsa da Net Borç / FAVÖK oranının 2–2,5 bandında kalması, borç

yönetiminin kontrollü olduğunu göstermektedir. Genel olarak bilanço tarafı büyüyen fakat

dengeli bir finansal yapı ortaya koymaktadır.

Şirketin hasılatı son 5 yılda $11 milyardan $24,2 milyar seviyesine yükselerek güçlü

bir büyüme göstermiştir. Pandemi sonrası toparlanma ile birlikte 2023 yılında tarihi

kar seviyeleri görülmüştür. 2024–2025 döneminde ise karlılık tarafında

normalleşme yaşansa da operasyonel performans güçlü kalmaya devam

etmektedir.

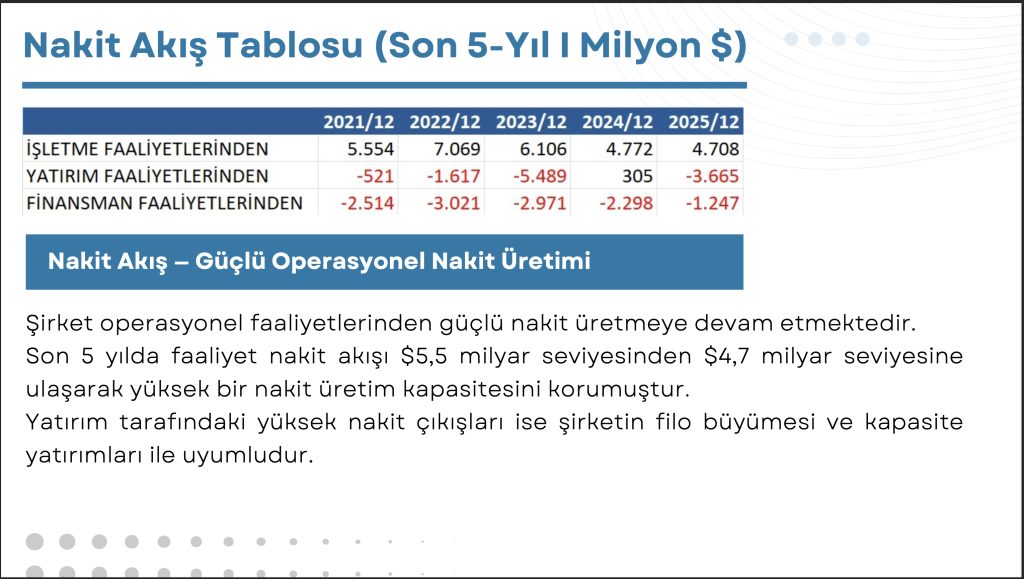

Şirket operasyonel faaliyetlerinden güçlü nakit üretmeye devam etmektedir.

Son 5 yılda faaliyet nakit akışı $5,5 milyar seviyesinden $4,7 milyar seviyesine

ulaşarak yüksek bir nakit üretim kapasitesini korumuştur.

Yatırım tarafındaki yüksek nakit çıkışları ise şirketin filo büyümesi ve kapasite

yatırımları ile uyumludur.

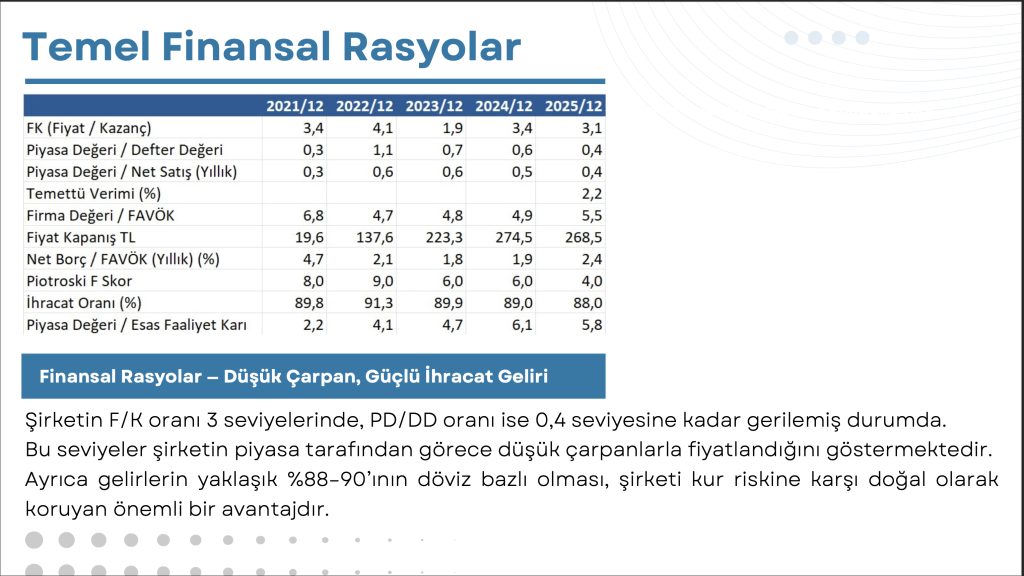

Şirketin F/K oranı 3 seviyelerinde, PD/DD oranı ise 0,4 seviyesine kadar gerilemiş durumda.

Bu seviyeler şirketin piyasa tarafından görece düşük çarpanlarla fiyatlandığını göstermektedir.

Ayrıca gelirlerin yaklaşık %88–90’ının döviz bazlı olması, şirketi kur riskine karşı doğal olarak

koruyan önemli bir avantajdır.

Türk Hava Yolları hissesi dolar bazında özellikle 2022–2023 döneminde güçlü bir yükseliş

gerçekleştirmiştir. 2024 sonrası dönemde ise kar realizasyonları ve küresel havacılık döngüsünün

etkisiyle bir konsolidasyon süreci görülmektedir. Son dönemde oluşan toparlanma ise piyasanın

şirket için yeniden fiyatlama sürecine girebileceğini düşündürmektedir.

Türk Hava Yolları küresel ölçekte büyüyen uçuş ağı, güçlü transit

yolcu stratejisi ve yüksek döviz gelir yapısı sayesinde Türkiye’nin en

önemli küresel markalarından biri konumundadır.

Pandemi sonrası dönemde yakalanan güçlü kârlılık sonrasında kar

tarafında bir miktar normalleşme görülse de şirket ölçek büyümesi

ve operasyonel güç açısından güçlü kalmaya devam etmektedir.

Mevcut değerleme seviyeleri ise şirketin piyasa tarafından görece

düşük çarpanlarla fiyatlandığını göstermektedir.